新闻来源:东洋经济ONLINE

作者:理查德·卡茨

(东洋经济驻纽约特约记者)

译者:谷晓岳

校译:杨晓钟

日本央行行长黑田东彦在货币宽松政策修正后的新闻发布会上亮相。(照片:Yuya Yamamoto / Bloomberg)

金融市场和日本央行你死我活的博弈将走向何方

金融市场与日本央行的博弈,谁才是真正的赢家?12月20日,迫于市场的压力,日本央行无奈地决定将10年期日本国债收益率目标从0.25%上调至0.5%。但目前谁也不知道这一做法对今后的利率走势、日元价值和金融市场的稳定意味着什么。

例如,日元从日本央行做出此次调整前的1美元兑137日元,在第二天的纽约外汇市场一度升至1美元兑131日元。不过,其中很大一部分原因应该是那些打赌此次加息之后还会进一步加息的交易员造成的。

金融市场通常会因意外突袭而剧烈波动。因此,在市场彻底洞悉债券交易者与日本央行之间的较量之前,日元/美元在未来几周到几个月内的走势尚未可知。

并非“放弃”低利率政策

日本央行行长黑田东彦认为,只要打开“蒸汽阀”释放压力,就可以继续维持超低利率。黑田东彦在新闻发布会上表示,此举“不是加息”,而是旨在“改善市场功能”的技术性举措。

他之所以采取行动是因为日本国债市场的一些扭曲(下文讨论)现象波及到了公司债券市场和其他一部分金融市场。黑田东彦强调,加息并不是要放弃日本央行坚持近10年的货币宽松政策。“这一举措不是加息,更不是货币紧缩。”

日本央行高层一再表示,他们希望看到工资每年至少持续增长3%,这样才能考虑即使加息也没有问题。一些相关人士认为,在今年春季劳资谈判中日本工会总联合会要求加薪5%,这意味着工资形势正在发生变化。但是,正如经济学家预测的那样,如果美国和欧洲在2023年进入经济衰退,那么日本企业不太可能会大幅提高工资。

虽然不是全部,但多数交易员认为日本央行行长黑田东彦不会坚持这一立场。迫于市场的压力,日本央行可能会在几个月后再次被迫做出决定。这些交易员认为日本央行实际上正在摆脱黑田东彦近十年来坚持推行的货币宽松政策(即使日本央行尚未意识到这一点)。他们认为下一步行动可能会在黑田东彦明年3月任期届满前或在下一任行长的领导下进行。

不得不应对市场的“扭曲”

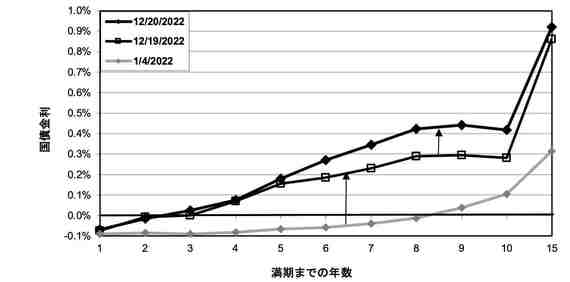

这些交易员用两个事实来证明他们的观点。其一,日本央行仅对10年期的国债采取行动,如下图所示,利率沿着所谓的“收益率曲线”上升。收益率曲线代表日本国债从1年期至40年期的利率。与年限较长的国债利率为负的年初相比,利率要高得多。

其二,日本央行的“收益率曲线控制(长期利率操作)”政策对国债和公司债券市场造成严重扭曲。通常,如图的最下部所示,债券的期限越长,收益率曲线越陡峭。

然而,由于日本央行只保护10年期国债的利率,所以近几个月来,市场将8年期、9年期国债的利率提高到了比10年期国债利率更高的水平。交易员们认为,这一“扭曲”自12月20日采取行动以来一直存在。因此,他们认为,如果这种扭曲曾一度使日本央行有所行动,那么必然会再次迫使日本央行采取行动。

虽然不知道哪个是正确的,但可以看到左右结果的几点因素。

首先,如果日本央行投入充足的资金购买所有期限的日本国债的话,就可以压低利率。实际上,日本央行刚刚宣布将购买国债的金额从每月7.3万亿日元增加到9万亿日元,尽可能多的购买10年期国债,以将利率保持在0.5%以下。

但这意味着,已经持有日本国债总量一半以上的日本央行将持有更多的国债。另外,此举对于需要持有债券作为收入来源的保险公司和养老基金来说,会引发很多新的问题。在保险公司和养老基金的全部资产中,日本国债所占的比例从黑田东彦就任时的39%下降到现在的35%。随着贷款需求的放缓,银行也增持日本国债,2012年为止占比曾一度达到银行资产的18%,现在已降至6%。

另一个因素是利率的急剧大幅上升会带来严重的后果。如果利率上升,银行、养老基金、保险公司等持有的已发行债券的价值就会下降,资产负债表也会受到压迫。

另一方面,长达25年的零利率政策为日本公司提供了近乎免费的资金。目前,37%的银行贷款利率在0.5%以下,其中半数利率在0.25%以下。在贷款需求低迷的情况下,银行贷款利率与国债利率联动上升到何种程度尚不明确。

假设银行贷款利率上升1个或2个百分点,那么拥有数百万员工的众多企业的支付能力就会直线下降。届时许多企业将不得不接受政府的救助,政府将为约40%的中小企业提供信用担保和直接贷款。这些相当于GDP的约11%。但是,信用担保的对象最多也只能覆盖80%,因此银行将受到不良贷款激增的困扰。

日元贬值和通货膨胀是主要原因

还有日元价值的问题。日元在过去一年半的急剧贬值是日本通货膨胀率上升的主要原因。实际上,这一期间物价上涨的九成来自进口密集型的食品和能源产品。这大大降低了消费者的购买力。如果日元汇率有望回升,通胀压力将有所缓解,日本央行加息的压力也会随之减轻。

这在很大程度上取决于其他地区的通货膨胀率和利率的走势。有迹象表明通货膨胀已经见顶,如果是这样的话,其他国家的利率应该会下降。因此,日元将有所回升。不过,如果通货膨胀恢复到正常水平需要时间的话,日元贬值的压力可能会持续下去。

通货膨胀加剧也是主要原因。黑田东彦认为,日本的通货膨胀大部分是受日元贬值和供应链切断的影响的观点是正确的。因此,他主张日本现在的通货膨胀只是暂时的。

实际上,日本央行在10月份的《经济活动与物价展望报告》中预测,通货膨胀率在2022年上涨2.9%后,在2023年和2024年将放缓至1.6%,低于日本央行2%的目标。

如果日本央行的预测是正确的,那么日本央行的加息压力将得到缓解。但是,日本央行的预测往往偏离预期。例如,就在三个月前,在7月份的展望中,日本央行预测2022年的通胀率为2.3%,而不是10月份预测的2.9%。如果日本央行在2023年的预测出错,或将面临更大的压力。

日本有句谚语叫做,“一寸之前是完全黑暗的”,意思是将来的事情难以预料。金融市场和日本央行的政策也正是如此。