来源:东洋经济ONLINE

译者:和 阳

校译:杨晓钟

只涨物价,不涨工资(摄影:今井康一)

靠大规模金融缓和政策盘活日本经济原本就是不可能的。这一点在2022年的物价飙升中显而易见。

日本政府需要通过撤回物价目标、终止利率管制政策来改变金融政策,以掌握日本经济重生的命脉。

精彩剖析热门经济现象,直切问题要害,粉碎大众深信不疑的“金科玉律”——本文系野口悠纪雄时评系列第85回连载。

提议一:撤回物价目标

日本央行在2022年12月20日提高了长期利率上限。尽管该政策没有明言金融缓和即将结束,但已经导致了以利率为首的各方面指标产生了大幅波动。看来,日本央行终于要对2013年4月起施行的大规模金融缓和政策(俗称“异次元金融缓和”)开刀了。那么,政策又该剑指何方呢?

2013年1月22日,时任日本首相安倍晋三与日本央行行长白川方明缔结了《政府・央行间政策协定》,奠定了大规模金融缓和政策的基础。

协定规定,消费者价格指数较去年同比增长的目标为2%,并写明要尽早达成该数值。

然而,这一目标原本就无实现的可能。即便实现了,对于盘活经济也没有意义。

这是当时占据主导权的“宽松派”主张下产生的结果。

虽然日本央行进行了抵抗,但“宽松派”却提出要修改《日本银行法》,慑于此,前者为自保不得不接受了协议要求。(白川方明《中央银行》,东洋经济新报社2018年出版)

但是,不切实际又救不了经济——该目标的“真相”也在此后大白于天下。

异次元金融缓和政策规定,要在2年内达成该目标,但却没能实现。截至2021年,日本的年平均消费者价格指数超过1%的只有2014年,这还是受到了消费税提高的影响。其他年度的数值则均未达到1%。

金融缓和政策能抬高物价原本就是无稽之谈。

要靠何种机制将大量购入国债和物价上升有机结合呢?央行从未就此做出过任何有力说明。

央行还曾放话:民众的高期待值可以拉高物价。但这个预言也没应验。

很明显,把物价设为金融政策的目标并不合适。央行必须撤回这一步棋。

而更为严重的问题,则是国民的薪资停滞不涨。

在导入大规模金融缓和政策时,政府曾表示,只要物价涨了,工资就会跟着涨。但事实上,自2013年起,国民的实际工资就在不断下降。

2022年发生的全球通胀,导致日本国内的物价也一路飙升。但是,国民薪资的涨幅却没跟上通胀的步伐,实际工资大幅下降。

“物价涨则工资涨”的理论依据是——如果该说法没应验,那么工资分配率就会大幅下跌。照此逻辑,无论物价上升的原因是什么,它都应当适用。

所以,即使2022年物价飞涨,民众的薪资也应该水涨船高才对。但事实却也是与之相悖。综上,大规模金融缓和政策的理论谬误一目了然。

提议二:放弃YCC政策 重启利息机能

笔者认为,在政策方法上,央行应当停止通过收益率曲线(YCC)来控制长期利率。

YCC政策是2016年9月进入市场的。而它出台的大背景则是在2016年1月导入的负利率政策。民营金融机构放在央行的部分现金储蓄被用来填补这-0.1%利率的窟窿。利率由此急转直下,10年期国债的收益率跌为负值,20年、30年等超长期国债的收益率也随之一并下跌。这就加大了金融机构赚取差额利润的难度。

见势不妙,央行在2016年9月引入了YCC政策,并购入国债。意图将长期利率逐渐推向0%,拉高跌幅过大的长期利率。也就是说,央行此时的目的是猛然一下拉高收益率曲线。

通过YCC政策来操控长期利率是破例之举。长期利率是由市场决定的,如果强行控制就会产生偏离。

到了2022年,这种偏离终于到了无法忽视的地步。为应对市场压力,日本央行在2022年12月提升长期利率是势在必行之举。

但是,仅提升长期利率还不够。在12月的政策出台后,国债市场的偏离依然存在。希望央行放弃YCC政策,回归只操作短期利率的传统金融政策。

金融政策无法充当日本经济的活化剂

要给员工涨薪,企业就必须要增加自身的附加价值。但这不能靠金融政策实现。附加价值的增加是企业和个人努力奋斗的结果。

美国能够成为高端信息通信产业的领头羊,既不靠金融缓和政策,也不靠政府补助金。企业的竞争,是由接受过高水平职业教育的人才推动实现的。

以台积电为中心的半导体产业,就是通过采用新型商业模式、采取分工合作成长起来的。它带动了中国台湾的经济,也是台人均GDP超越日本的原动力。像这样,创造利于经济增长的环境,正是日本政府和央行该承担的基本职责。

经济增长要靠经济主体奋斗的积累、在市场上的竞争角逐完成。靠政府和央行主导这种想法从根上就是错的。

上世纪八九十年代的历史大事件——社会主义经济的崩溃,让全世界都长了教训。然而,日本(也或许只有日本)却在与世界大势背道而驰。

大规模金融缓和政策带来了低利率和日元贬值,日本企业就在这种温水煮青蛙的环境中疏于提高附加价值了。

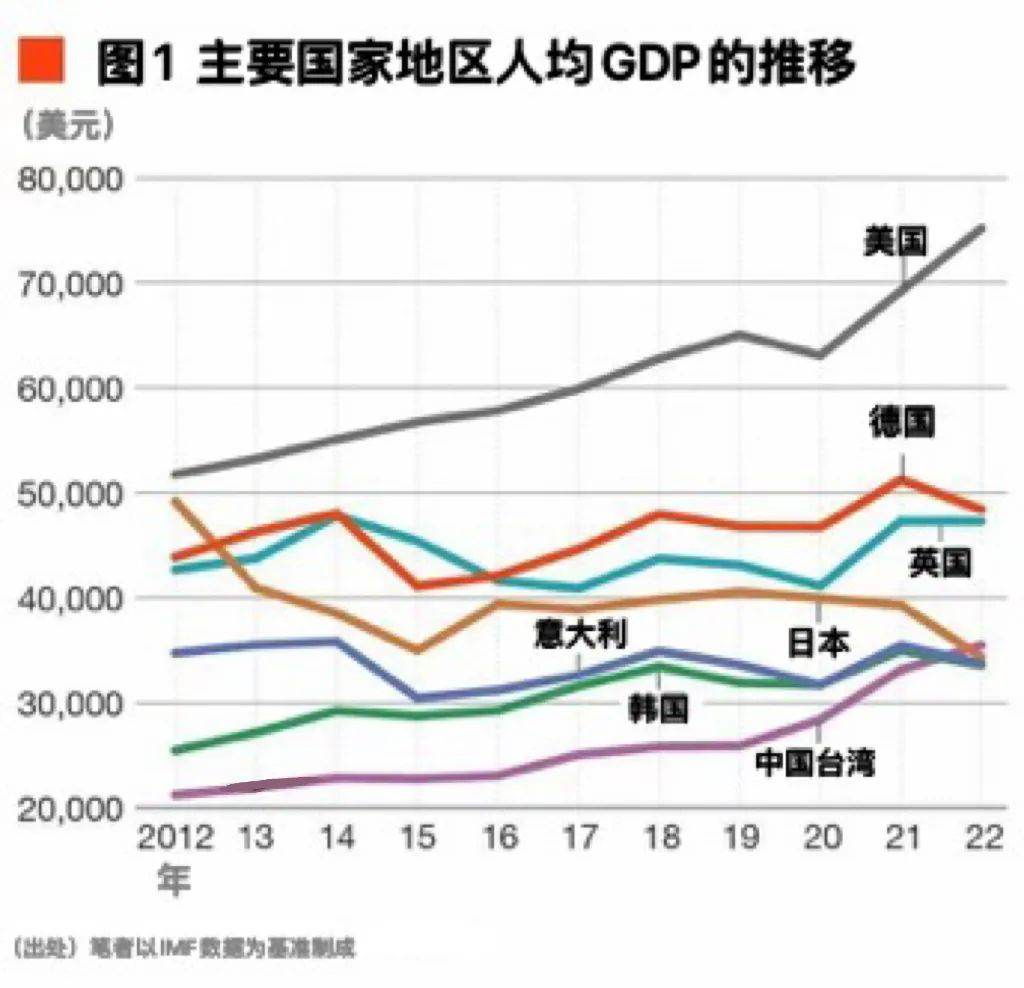

其结果明确体现在人均GDP的推移上。(参照图1)

2012年至2022年间,美国人均GDP的涨幅为45.3%。其他国家地区中,中国台湾增长了67%,韩国增长了31.9%,德、法则分别增长了10%。轮到日本——减少30%。

日本浪费了宝贵的10年

图1不仅清晰地反映出日本浪费了宝贵的十年,还是大规模金融缓和政策成果最直观的成绩单。

图1

别国突飞猛进,日本毫无长进。这令日本的相对地位降到了令人难以置信的水平。2012年,日本的人均GDP基本上还和美国并驾齐驱,仅次于加拿大(图中未显示)和美国,在G7组织中位列第三。可是,到了2022年,日本的人均GDP就少得只有美国的45.7%了。

同年,日本比德、法、英三国(图中未显示)均高出10%,现在却只有人家的70%;10年前还领先意大利40%,现在差不多和对方打成平手,在7国中围绕末席菜鸟互啄;同年还是中国台湾的2.3倍,现在却已被对方超越;韩国的后来居上恐怕也已近在眼前。如此一来,在图1所示的国家地区中,日本有极大可能垫底,跌下发达国家的宝座。无疑,日本必须要扭转颓势,但金融政策也必须要大调整。这是不可缺少的先决条件。

眼下,尽管大规模金融缓和政策的失误显而易见,但是,如果政府能调整政策,经济条件就会柳暗花明。日本依旧拥有恢复经济的潜力。希望调整金融政策能成为这关键的第一步。